يتسارع التحول الرقمي للقطاع المصرفي التونسي. لقد أدت رقمنة الخدمات، وتعميم المدفوعات الإلكترونية، وتطوير الخدمات المصرفية عبر الهاتف المحمول، وزيادة الترابط بين الأنظمة، إلى تغيير عميق في أداء المؤسسات المالية. ويشكل هذا التحديث فرصة كبيرة للشمول المالي والقدرة التنافسية الاقتصادية. لكنها تفتح في الوقت نفسه جبهة أقل وضوحًا ولا تزال غير محل نقاش كاف: جبهة الأمن السيبراني وحوكمة البيانات.

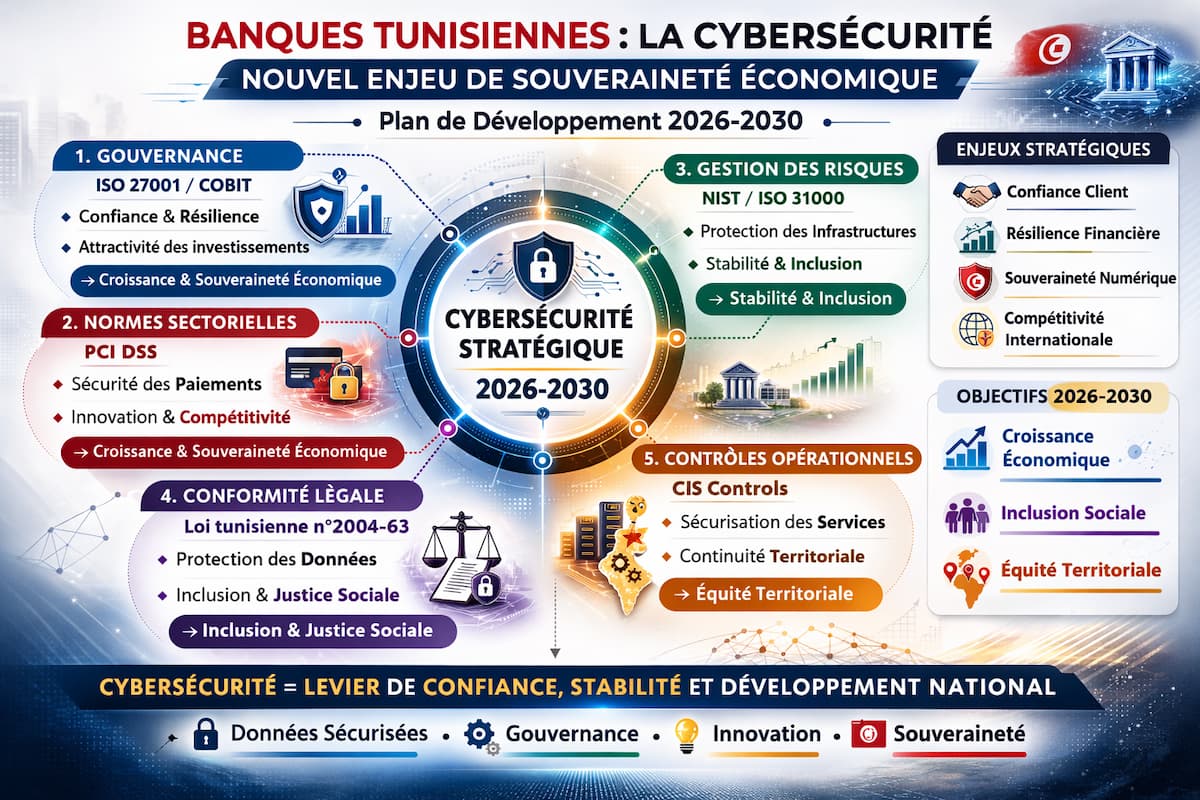

اليوم، لم يعد الأمن الرقمي يقتصر فقط على الحماية التقنية لأنظمة الكمبيوتر. وهو يؤثر بشكل مباشر على سيادة البلاد الاقتصادية وثقتها المالية ومصداقيتها الدولية، بما يتماشى مع خطة التنمية 2026-2030، التي تهدف إلى النمو والسيادة والشمول والعدالة الإقليمية.

منطقة عرض تتوسع باستمرار

تعد البنوك من بين المنظمات الأكثر تعرضًا للتهديدات السيبرانية. يعمل تحولهم الرقمي على توسيع سطح الهجوم ميكانيكيًا: تطبيقات الهاتف المحمول، وواجهات العملاء، والترابط مع شركات التكنولوجيا المالية، والاستعانة بمصادر خارجية للخدمات، والانتقال التدريجي إلى السحابة.

ومن عجيب المفارقات أنه كلما زادت الخدمات التي أصبحت متاحة للمستخدمين وسلسة، أصبح تأمين البنى التحتية أكثر تعقيدًا. لم تعد الهجمات السيبرانية تستهدف انقطاع الخدمة فحسب، بل إنها تستهدف الآن البيانات نفسها – وهي أصول استراتيجية بامتياز.

وفي هذا السياق، لم يعد الأمن السيبراني موضوعًا تقنيًا بحتًا ليصبح عنصرًا أساسيًا في إدارة المخاطر المصرفية، بنفس طريقة مخاطر الائتمان أو المخاطر التشغيلية.

البيانات الشخصية: أصول مصرفية استراتيجية جديدة

لقد أدى التحول الرقمي إلى تغيير عميق في طبيعة الأصول التي تحتفظ بها البنوك. بالإضافة إلى رأس المال المالي، يتم الآن إضافة رأس مال معلوماتي كبير: بيانات العملاء، وتاريخ المعاملات، والمعلومات التعاقدية، والبيانات السلوكية، وعناصر التعريف الشخصية. تحدد هذه البيانات اليوم ثقة العملاء والامتثال التنظيمي والوصول إلى الشراكات الدولية، لكن إدارتها غالبًا ما تظل مجزأة ومنفصلة عن القرارات الإستراتيجية المرتبطة بالابتكار الرقمي. ويدور جزء كبير منها خارج أنظمة الأعمال التقليدية، مما يخلق مخاطر منفصلة ولكن نظامية. تغطي آليات الأمن الكلاسيكية بشكل أساسي قواعد البيانات الرسمية، مما يترك مناطق رمادية لا تخضع لسيطرة جيدة.

الرسائل المهنية: النقطة الاستراتيجية العمياء

ومن بين هذه المجالات الحساسة، تحتل الرسائل الإلكترونية المهنية مكانا مركزيا. غالبًا ما يُنظر إليها على أنها مبتذلة، فهي تكشف في الواقع مستوى النضج الرقمي للمؤسسات وتطرح أسئلة حاسمة: توطين البيانات، والتحويلات عبر الحدود، والاعتماد التكنولوجي، والتحكم الحقيقي في المعلومات الحساسة.

الابتكار أسرع من الحوكمة

كما هو الحال في أماكن أخرى، تقدم اعتماد الأدوات الرقمية في تونس بسرعة أكبر من هيكلة أطر الحوكمة المرتبطة بها. وتؤدي هذه الفجوة إلى خلق توتر هيكلي بين الابتكار التكنولوجي والرقابة القانونية، مما يؤدي إلى تعرض التنظيم أو التشغيل أو السمعة.

التنظيم والثقة: رافعة استراتيجية

تمتلك تونس إطارًا تنظيميًا مخصصًا لحماية البيانات الشخصية، لكن الالتزام به غالبًا ما يتم التعامل معه باعتباره التزامًا إداريًا في الماضي. إن الدمج الاستباقي لهذه المتطلبات في المشاريع الرقمية يعزز مصداقية البنوك ويشكل ميزة تنافسية حقيقية في البورصات المالية المعولمة.

الأمن السيبراني والسيادة الاقتصادية

يمتد الأمن السيبراني الآن إلى ما هو أبعد من نطاق البنوك نفسها. فالاعتماد المفرط على البنى التحتية التكنولوجية الخارجية يمكن أن يحد من السيطرة على التدفقات الحرجة. إن السيادة الرقمية، بعيدا عن كونها عزلة، تعني ضمنا السيطرة الفعالة على البيانات الحساسة التي تعمل على هيكلة الاقتصاد، وهو شرط للاستقرار والقدرة التنافسية الوطنية.

جعل الأمن السيبراني رافعة للتنافسية والتنمية 2026-2030

أصبح الأمن السيبراني بمثابة تمييز. المؤسسات القادرة على إظهار الإدارة الصارمة للبيانات:

- تعزيز ثقة العملاء،

- جذب شركاء دوليين،

- وتسهيل اندماجها في السلاسل المالية العالمية،

- المساهمة في السيادة الاقتصادية ومرونة الخدمات المالية.

بالنسبة للبنوك التونسية، يتمثل التحدي في الانتقال من منطق الحماية الدفاعية إلى نهج استراتيجي متكامل يجمع بين حوكمة البيانات وإدارة المخاطر والابتكار المسؤول. وهذا يتطلب استثمارات تكنولوجية، ولكن أيضًا تطورًا ثقافيًا: التدريب المستمر، وإشراك المديرين ودمج الأمن السيبراني في الاستراتيجية الشاملة.

نقطة تحول صامتة ولكنها حاسمة

لم يعد التحول الرقمي يقتصر فقط على جودة التطبيقات أو سرعة الخدمات. يعتمد ذلك على القدرة على حماية البيانات وإدارتها وتعزيزها. في بيئة اقتصادية مبنية على الثقة والخطة الوطنية 2026-2030، يصبح الأمن السيبراني ركيزة من ركائز الاستقرار المالي وعلامة على النضج المؤسسي، مما يساهم بشكل مباشر في تحقيق الأهداف الاستراتيجية:

- النمو الاقتصادي والسيادة

- الإدماج الاجتماعي والعدالة الاجتماعية

- العدالة الإقليمية.

وراء كل معاملة رقمية، وكل خدمة عبر الإنترنت، وكل تفاعل مصرفي يكمن سؤال أساسي: من يتحكم حقًا في البيانات؟ وستعتمد السيادة الاقتصادية الرقمية للمستقبل وقدرة البنوك على دعم إعادة بناء الاقتصاد الوطني على استجابتها.